오늘은 한화에어로스페이스를 정리해보자. 어제까지 3거래일 연속 하락하며 104만원까지 밀렸던 주가가 오늘 하루 만에 10% 넘게 뛰었다. 최근 한 달 사이 127만원을 찍고 99만원까지 빠졌다 다시 109만원으로 반등한 흐름이다. 방산주의 랠리가 아직 유효한지, 아니면 숨고르기인지 숫자로 따져본다.

핵심만 먼저

오늘 기준 한화에어로스페이스 종가는 109만 3,000원이다. 전일 대비 10.3% 올랐다. 같은 방산주인 LIG넥스원은 82만 2,000원, 현대로템은 19만 3,500원, 한국항공우주는 14만 2,000원 선에서 거래되고 있다.

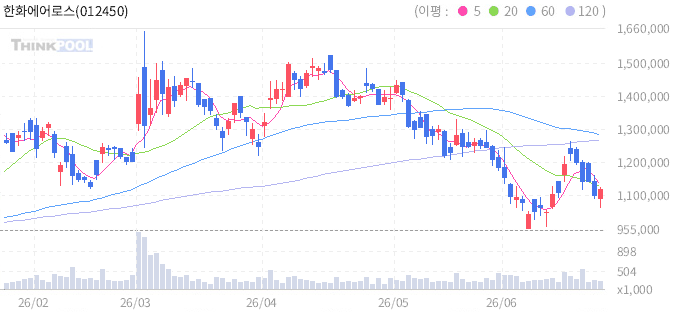

이달 초 103만원대에서 출발해 6월 17일 장중 127만 8,000원까지 치솟았던 주가는 이후 3거래일 연속 하락하며 99만 1,000원(오늘 시가 기준)까지 밀렸다. 그리고 오늘 10% 반등. 고점 대비로는 아직 14% 낮은 수준이다.

핵심은 두 가지다. 하나는 글로벌 방위비 증액이라는 구조적 흐름이 꺾이지 않았다는 점. 다른 하나는 단기 급등에 따른 차익 실현이 한 차례 나왔고, 오늘 반등이 그 매물을 소화하는 과정일 수 있다는 점이다.

숫자로 보는 방산 5사

한화에어로스페이스를 같은 업종 내에서 비교해보면 위치가 더 선명해진다. 단순히 비싸다 싸다가 아니라 시가총액과 주가 흐름을 함께 봐야 한다.

| 종목 | 현재가 (토스 기준) | 6월 고가 | 고점 대비 | 시가총액 |

|---|---|---|---|---|

| 한화에어로스페이스 | 1,093,000원 | 1,278,000원 | -14.5% | 약 56.3조원 |

| LIG넥스원 | 822,000원 | 약 980,000원 | -16.1% | 약 17.9조원 |

| 한화시스템 | 81,800원 | 약 97,000원 | -15.7% | 약 7.7조원 |

| 현대로템 | 193,500원 | 약 235,000원 | -17.7% | 약 21.1조원 |

| 한국항공우주 | 142,000원 | 약 168,000원 | -15.5% | 약 13.8조원 |

방산 5사 모두 6월 중순 고점을 찍고 15~18%가량 조정을 받았다는 공통점이 있다. 조정 폭이 비슷하다는 건 개별 종목 이슈보다는 섹터 전체의 숨고르기 성격이 강하다는 뜻이다. 그중 오늘 한화에어로스페이스가 가장 먼저 10% 반등에 성공했다.

최근 10거래일 일봉 흐름

| 날짜 | 시가 | 고가 | 저가 | 종가 | 등락률 | 거래량 |

|---|---|---|---|---|---|---|

| 6/24(수) | 991,000 | 1,101,000 | 991,000 | 1,093,000 | +10.3% | 212,470주 |

| 6/23(화) | 1,110,000 | 1,145,000 | 1,044,000 | 1,047,000 | -5.7% | 247,493주 |

| 6/22(월) | 1,122,000 | 1,192,000 | 1,113,000 | 1,117,000 | -0.4% | 200,100주 |

| 6/19(금) | 1,181,000 | 1,198,500 | 1,095,000 | 1,120,000 | -5.2% | 526,403주 |

| 6/18(목) | 1,224,000 | 1,261,000 | 1,181,000 | 1,181,000 | -3.5% | 323,911주 |

| 6/17(수) | 1,200,000 | 1,278,000 | 1,183,000 | 1,231,000 | +2.6% | 484,176주 |

| 6/16(화) | 1,099,000 | 1,213,000 | 1,091,000 | 1,188,000 | +8.1% | 511,324주 |

| 6/15(월) | 1,077,000 | 1,123,000 | 1,066,000 | 1,106,000 | +2.7% | 225,396주 |

| 6/12(금) | 1,031,000 | 1,085,000 | 1,020,000 | 1,077,000 | +3.7% | 180,529주 |

거래량을 보면 6/16(511,324주)과 6/19(526,403주)에 정점을 찍었다. 고점 부근에서 대량 거래가 나왔고, 이후 하락하면서 거래량이 줄었다. 오늘은 212,470주로 반등했지만 고점 거래량의 40% 수준이다. 반등에 거래량이 받쳐주지 않으면 추세 전환으로 보기엔 이르다.

왜 오르나 — 수주와 실적의 함수

방산주가 오르는 이유는 단순하다. 폴란드, 루마니아, UAE, 사우디 등 K-방산 수출이 사상 최대치를 경신하고 있기 때문이다. 한화에어로스페이스는 K9 자주포, 천무 다연장로켓, 레드백 장갑차 등을 수출하며 작년에만 10조원이 넘는 수출 계약을 따냈다.

수주잔고는 2024년 말 기준 약 30조원으로 추정된다. 연간 매출액 10~11조원 수준인 회사가 3년치 일감을 미리 확보한 셈이다. 여기에 최근 루마니아와 K9 추가 계약, 중동 쪽 레드백 수출 논의가 진행 중이다.

다만 기억해야 할 것은 수주가 곧바로 실적으로 연결되지는 않는다는 점이다. 통상 계약 체결 후 실제 매출 인식까지 1~2년 걸린다. 지금 주가는 이미 2025~2026년 실적 기대감을 상당 부분 선반영한 상태로 볼 수 있다.

냉정하게 봐야 할 리스크

| 리스크 | 내용 | 가능성 |

|---|---|---|

| 수주 공백 | 대형 계약 발표 이후 모멘텀 소강 가능성 | 중간 |

| 환율 역풍 | 원화 강세 시 수출 채산성 악화 (현재 USD/KRW 1,547원) | 중간 |

| 밸류에이션 부담 | PER 30배 내외로 과거 평균(15~20배) 대비 높은 수준 | 높음 |

| 글로벌 정치 변수 | 우크라이나 휴전 등 지정학적 리스크 완화 시 방산주 프리미엄 축소 | 낮음 |

| 차익 실현 물량 | 연초 대비 60% 이상 오른 상태 — 기관·외국인 차익 매물 부담 | 높음 |

단기적으로 가장 큰 부담은 밸류에이션이다. 작년 초 50만원대였던 주가가 불과 1년 반 만에 두 배 넘게 올랐다. 실적이 따라오고는 있지만, 주가 상승 속도가 실적 개선 속도를 앞서고 있다는 점은 부인하기 어렵다.

한 줄 정리

방산 수출이라는 구조적 성장 스토리는 유효하다. 한화에어로스페이스의 수주잔고와 글로벌 방위비 증액 추세는 단기간에 꺾이지 않는다. 다만 127만원까지 달렸던 주가가 99만원까지 밀린 뒤 오늘 109만원으로 반등한 그림은 바닥 확인이라기보다 과열 해소 후 재시험에 가깝다. 거래량이 고점의 절반도 안 되는 반등인 만큼, 추세 전환을 확신하기엔 며칠 더 지켜봐야 한다.

개인적인 생각으로는, 100만원 아래에서는 분할 접근을 고려해볼 만하다. 하지만 120만원 위에서 추격 매수하는 건 수익 대비 리스크가 크다. 지금 방산주는 실적보다 수주 기대감으로 움직이는 국면이다. 기대감만으로 오른 주식은 기대감이 한풀 꺾일 때 낙폭도 크다.

이 글은 특정 종목의 매수·매도를 권유하는 것이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다. 데이터는 정규장 종가 기준이며, 토스 표시가는 NXT·시간외 거래를 포함할 수 있습니다. 환율은 토스증권 기준 USD/KRW 1,547원입니다. 작성 시점 이후 주가는 변동될 수 있습니다.

의견 남기기