어제(6/23) 한국 증시가 크게 흔들렸다. 삼성전자 -12.3%, SK하이닉스 -12.5%. 반도체 양대산맥이 12% 넘게 빠지는 하루였다. 그런데 같은 날 기아는 -9.2%로 마감했다. 반도체보다 약 3%p 덜 빠진 셈이다. 같은 자동차 업종인 현대차가 -12.0%를 기록한 것과 비교하면 더 눈에 띄는 차이다. 오늘은 이 숫자를 까보려고 한다.

한줄 결론

기아가 반도체보다 덜 빠진 건 ‘방어주’라서가 아니다. 밸류에이션 버퍼 + 실적 가시성 + 저점 매수세가 동시에 작용한 결과로 보인다. 다만 장 전체가 무너지는 날에는 어떤 종목도 완전히 비껴가긴 어렵다.

숫자로 보면

6월 23일 정규장 기준, 주요 종목의 등락률을 정리했다. 숫자가 말해주는 차이가 꽤 뚜렷하다.

| 종목 | 전일 종가 | 6/23 종가 | 등락률 | 거래량 |

|---|---|---|---|---|

| 삼성전자 | 353,500원 | 310,000원 | -12.3% | 4,127만주 |

| SK하이닉스 | 2,919,000원 | 2,555,000원 | -12.5% | 805만주 |

| 현대차 | 581,000원 | 511,000원 | -12.0% | 187만주 |

| 현대모비스 | 569,000원 | 510,000원 | -10.4% | 66만주 |

| 기아 | 151,400원 | 137,400원 | -9.2% | 132만주 |

정규장 기준 등락률만 놓고 보면, 기아가 이날 주요 대형주 중에서 가장 선방했다. 삼성전자 대비 3.1%p, SK하이닉스 대비 3.3%p 차이다.

왜 기아가 덜 빠졌나

세 가지로 정리할 수 있다.

첫째, 이미 싸다. 기아의 PER은 폭락 전에도 3~4배 수준에 불과했다. 반도체주들이 PER 20~30배에서 움직일 때 기아는 한 자릿수였다. 밸류에이션이 낮으면 폭락장에서 상대적으로 덜 밀리는 경향이 있다. 밸류 버퍼가 작동한 셈이다.

둘째, 실적 눈높이가 흔들리지 않았다. 반도체는 사이클 피크아웃 우려, 관세 리스크, AI 투자 둔화 가능성 등 복합적인 악재가 실적 전망 자체를 흔들었다. 반면 기아는 북미·인도 판매 호조, 원화 약세 수혜, 하이브리드 라인업 확대 등 비교적 견조한 실적 가시성이 유지되고 있다. 실적이 무너질 거란 공포가 크지 않으면 주가도 덜 무너진다.

셋째, 저가 매수세 유입. 장중 저가 137,300원까지 밀렸다가 종가 137,400원으로 마감한 걸 보면, 장 막판에 매수세가 들어온 흔적이 있다. 같은 날 삼성전자가 저가 310,000원에서 종가도 그대로 310,000원으로 마감한 것과는 다른 패턴이다.

기아 최근 3거래일 흐름

| 날짜 | 시가 | 고가 | 저가 | 종가 | 거래량 |

|---|---|---|---|---|---|

| 6/21(일요일) | 휴장 | ||||

| 6/22(월) | 154,500원 | 155,700원 | 151,100원 | 151,400원 | 73.5만주 |

| 6/23(화) | 150,300원 | 151,400원 | 137,300원 | 137,400원 | 131.8만주 |

거래량은 전일 대비 79% 급증했다. 평소의 2배 가까운 물량이 쏟아진 것이다. 공포 매물과 저가 매수세가 충돌한 하루였다.

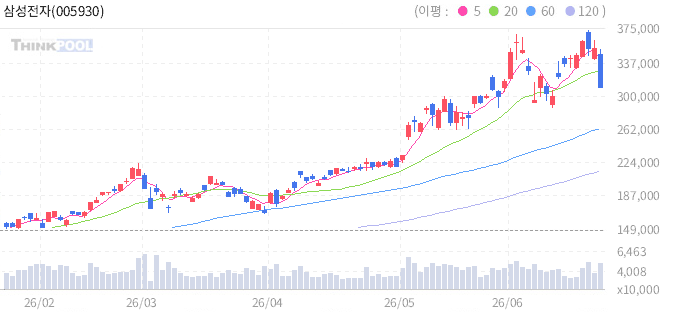

차트로 보는 기아 일봉

차트를 보면 6월 초 16만원대에서 거래되다가 이번 폭락으로 13만원대 중반까지 밀렸다. 단기적으로는 박스권 하단에 근접한 모양새다.

반도체 vs 자동차, PER로 보는 출발점 차이

| 구분 | 종목 | 폭락 전 PER | 폭락 후 PER | 밸류 부담 |

|---|---|---|---|---|

| 반도체 | 삼성전자 | ~25배 | ~22배 | 여전히 부담 |

| 반도체 | SK하이닉스 | ~30배 | ~26배 | 여전히 부담 |

| 자동차 | 현대차 | ~4배 | ~3.5배 | 매우 낮음 |

| 자동차 | 기아 | ~4배 | ~3.6배 | 매우 낮음 |

출발점 PER 자체가 다르다. 반도체는 20~30배에서 무너졌고, 자동차는 3~4배에서 무너졌다. 같은 -10%라도 무게감이 다를 수밖에 없다. 다만 이 PER 격차가 기아의 ‘안전마진’으로 작용한 건지, 아니면 시장이 자동차에 원래 기대를 안 걸었다는 방증인지는 독자가 판단할 몫이다.

냉정하게 보면

-9.2%도 결코 작은 낙폭이 아니다. 1,000만원을 투자했다면 하루 만에 92만원이 사라진 규모다. ‘반도체보다 덜 빠졌다’는 상대적 위안일 뿐, 절대적인 손실은 피하지 못했다.

더 중요한 건 앞으로다. 만약 반도체발 악재가 자동차 수요 둔화로 번지면, 지금의 상대적 선방도 다시 시험대에 오를 수 있다. 금리, 환율, 관세 이슈는 특정 섹터만 때리고 끝나는 성질의 게 아니다.

체크할 리스크

| 리스크 요인 | 내용 | 영향 가능성 |

|---|---|---|

| 관세 확대 | 미국의 자동차·부품 관세가 확대되면 기아의 북미 실적 타격 | 중간 |

| 환율 변동 | 원화 강세 전환 시 수출 경쟁력 약화 | 중간 |

| 글로벌 수요 둔화 | 경기 침체가 자동차 수요까지 잠식할 가능성 | 낮음 |

| EV 전환 비용 | 전기차 투자 확대에 따른 단기 마진 압박 | 낮음 |

한 줄 정리

기아가 반도체보다 덜 빠진 건 실적 안정성과 낮은 밸류에이션이 만들어낸 차이다. 다만 ‘덜 빠졌다’가 ‘안 빠진다’는 아니고, ‘여기서 더 안 빠진다’도 장담할 수 없다. 지금 가격은 관찰하기엔 좋은 자리지만, 섣불리 결론 내리기엔 장 전체가 너무 흔들리고 있다.

⚠️ 이 글은 특정 종목의 매수·매도를 추천하지 않습니다. 투자 판단과 책임은 투자자 본인에게 있습니다. 모든 수치는 KRX 정규장 종가 기준이며, 장 마감 후 공개 자료를 바탕으로 정리했습니다.

의견 남기기