2026년 6월 24일. 코스피가 10% 넘게 빠졌다. 삼성전자와 SK하이닉스는 나란히 12%대 폭락. 하루 만에 양 종목 시총 200조 원이 증발했다. 외국인은 역대급 투매를 쏟아냈고, 개인은 8조5천억 원을 사들였다. 2008년 금융위기, 닷컴 버블과 비교되는 하루다. 숫자만 보면 공포다. 그런데 정말 팔아야 할 날일까, 아니면 기회일까.

삼성전자·SK하이닉스, 정규장 기준 얼마나 빠졌나

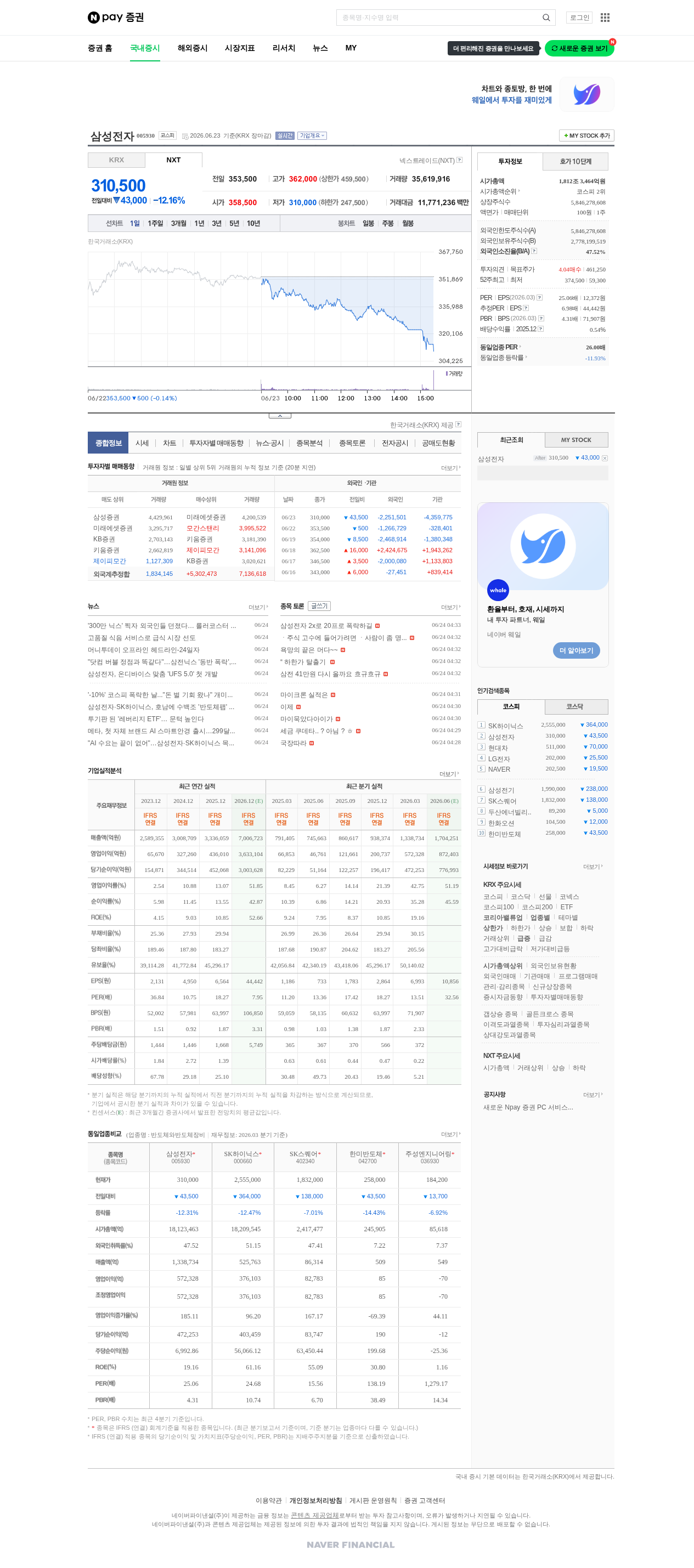

KRX 정규장 기준 데이터다. 두 종목 모두 장중 더 내렸다가 소폭 반등한 상태다.

| 항목 | 삼성전자 (005930) | SK하이닉스 (000660) |

|---|---|---|

| 현재가 | 310,000원 | 2,555,000원 |

| 전일대비 | -43,500원 | -364,000원 |

| 등락률 | -12.31% | -12.47% |

| 시가 | 347,500원 | 2,898,000원 |

| 고가 | 353,000원 | 2,943,000원 |

| 저가 | 310,000원 | 2,536,000원 |

| 거래량 | 4,127만주 | 805만주 |

저가가 현재가와 거의 같은 삼성전자(310,000원). SK하이닉스는 저가 2,536,000원에서 2,555,000원으로 19,000원 회복했다. 거래량은 양 종목 모두 평소의 3~4배 수준. 공포에 던지는 물량과 주워 담는 물량이 동시에 폭발한 모양새다. 한편 토스 표시가(NXT·시간외 포함)는 삼성전자 310,500원으로 정규장 종가 대비 500원 높다. 시간외에서 소폭 매수세가 유입된 것으로 읽힌다.

왜 이렇게 빠졌나 — 3가지 원인

단일 악재가 아니다. 여러 재료가 동시에 겹쳤다.

① 미국發 반도체 규제 리스크

미국 정부가 중국向 반도체 장비·기술 수출을 추가 제한할 가능성이 대두됐다. 삼성전자와 SK하이닉스는 중국에 대규모 생산시설을 두고 있어 직격탄이다. 블룸버그는 지난 5월 출시된 한국 반도체주 추종 레버리지 ETF 16종이 급성장하면서, 이번 급락장에서 청산 물량이 낙폭을 키웠다고 분석했다.

② 미국 증시 동반 급락

마이크론(-9.5%), 마벨테크놀로지(-9.5%), Arm(-10.4%), 인텔(-6%)까지 미국 반도체주도 줄줄이 폭락했다. 스페이스X는 하루 만에 16% 내리며 4,008억 달러가 증발했다. 나스닥 전체가 출렁였다.

③ 중동 지정학 리스크

이스라엘·헤즈볼라 갈등이 고조되며 글로벌 해상 요충지 불확실성이 확대됐다. 유가 급등과 공급망 교란 우려가 반도체주 하락에 오버랩됐다.

국내 주요 종목도 무더기 하락

| 종목 | 현재가 | 등락률 | 섹터 |

|---|---|---|---|

| NAVER (035420) | 202,500원 | -8.78% | 인터넷 |

| LG에너지솔루션 (373220) | 362,000원 | -6.10% | 2차전지 |

| 한화에어로스페이스 (012450) | 1,073,000원 | -4.62% | 방산 |

| SK이노베이션 (096770) | 93,700원 | -6.49% | 정유·배터리 |

| 유한양행 (000100) | 69,800원 | -4.90% | 제약 |

| 삼성바이오로직스 (207940) | 1,273,000원 | -1.70% | 바이오 |

코스피 대형주 중 삼성바이오로직스(-1.70%)만 상대적으로 선방했다. 섹터 가리지 않고 광범위하게 던져졌다. 특히 외국인 비중이 높은 반도체·인터넷에서 낙폭이 컸다.

개인 8.5조 매수 vs 외국인 투매 — 누가 맞을까

| 투자 주체 | 정규장 추정 | 해석 |

|---|---|---|

| 개인 | +8조 5,223억원 순매수 | 역대급 물량. 공포 속에서 기회를 봤다 |

| 외국인 | -8조원 이상 순매도 (추정) | 역대급 투매. 글로벌 리스크 회피 모드 |

| 기관 | 순매도 (추정) | 환매 압력·손절 물량 동반 |

삼성전자와 SK하이닉스가 각각 시총 200조 원씩 증발한 날, 개미들이 8.5조 원 규모로 총알을 장전했다. 외국인이 던진 물량을 개인이 받아내는 구도다. 2008년 리먼 사태 때도, 2020년 코로나 폭락 때도 결국 산 사람이 이겼다는 사실은 기억할 필요가 있다.

반도체 사이클, 지금 어디쯤인가

메모리 반도체는 전형적인 사이클 산업이다. 다만 지금은 AI 수요가 사이클을 왜곡하고 있다. HBM(고대역폭메모리)은 SK하이닉스가 사실상 독점, 삼성전자는 파운드리·메모리 양쪽에서 압박을 받고 있다.

이번 폭락이 반도체 사이클의 정점 신호라면 추가 하락이 길어질 수 있다. 반면 AI 수요가 구조적 성장 국면이라면 이번 조정은 길지 않다. 관건은 7월 실적 시즌에서 나올 가이던스다. 적어도 그때까지는 변동성을 각오해야 한다.

의견 남기기